こんにちは!たのです。

以前、47都道府県別土地代と注文住宅の建築費とマイホーム予算別イメージと適正予算について解説しました。

土地代抜きの建築費だけでも平均3480万円、色々理想を詰め込むと4000万円以上かかってしまう、頭金だけでも適正額は予算の20%(適正予算が3500万円の場合、700万円)が望ましいことがわかりました。

かなりの大金ですね・・・。

今回は、得する住宅ローンの選び方とローンの種類を解説してします!

この記事のような人におすすめ!

自分に合った金利タイプ・返済方法を知りたい。

住宅ローンの知識を深めたい。

わかりやすく解説していきますので最もお得にマイホームを買いましょう!

概要

この記事を読むことにより、

- 金利タイプ

- 返済方法

- ローンの種類

を知ることができ、自分に合った支払い方法を選ぶことができます。

住宅ローンについて

年収にあったローン設計

ちなみに、マイホームを購入する際のローン設計として、年間支払額は世帯年収の20%以内に収めるのが良いと言われています。

例えば、世帯年収600万円の場合、年収の20%は120万円、月額にして10万円という計算になります。

住宅ローンの金利タイプ

住宅ローンの金利には「固定金利」「変動金利型」「固定金利選択型」の3つがあります。

詳細とメリットデメリット、おすすめな人は以下のようになります。

全期間固定金利

| 詳細 | メリット | デメリット | おすすめな人 |

| ローンを組んだときの金利が返済終了まで変わらない。 フラット35などがある。 | 金利上昇のリスクがなく、返済計画を立てやすい。 | 金利が高く、住宅ローン金利が下がっても返済額が下がらない。 | 今後の学費やマイカー購入予定など、支出額の変化がある可能性があり、返済額を一定にしたい・金利上昇のリスクを避けたい人。 金利チェックが面倒な人。 |

変動金利型

| 詳細 | メリット | デメリット | おすすめな人 |

| 返済途中で、市場金利の市場に応じ借入金利が見直されるローン。 一般的には、金利は4月と10月の半年ごと、返済額は契約時から5年ごとに見直しが行われ。 返済額が上昇する場合でも、前の返済額の1.25倍以内に抑えられるようになっている。 | 金利が低く、金利が下がった場合、返済額も下がる。 たとえ金利が上昇しても5年間の返済額は変わらない(5年ルール) | 金利上昇のリスクがあり、返済計画が立てにくい。 | 借入が少ない・頭金を多く入れられるなど、返済期間や返済額を抑えられる人 将来収入が増える可能性が高い人。 近い将来子どもが大学を卒業して独立するなど将来支出が減る可能性が高い人。 |

固定金利選択型

| 詳細 | メリット | デメリット | おすすめな人 |

| 返済当初の一定期間の金利が固定されるローン。 固定期間終了後はその時点の金利で固定期間を選択するか、変動金利に移行をする。 | 全期間固定金利より金利が低い。 固定期間終了時に金利が下がっていれば、金利が低い方を選べる。 一定期間返済額を安定させることができる。 | 金利上昇のリスクがある。 5年ルール、125%ルールが適用できない。 金利再選択時は金融機関独自の割引である優遇金利幅が狭くなる。 | 学費がかかる時期など一時的に一定期間の返済額を安定させたい人。 金利上昇のリスクに対応できる人。 |

住宅ローンの返済方法

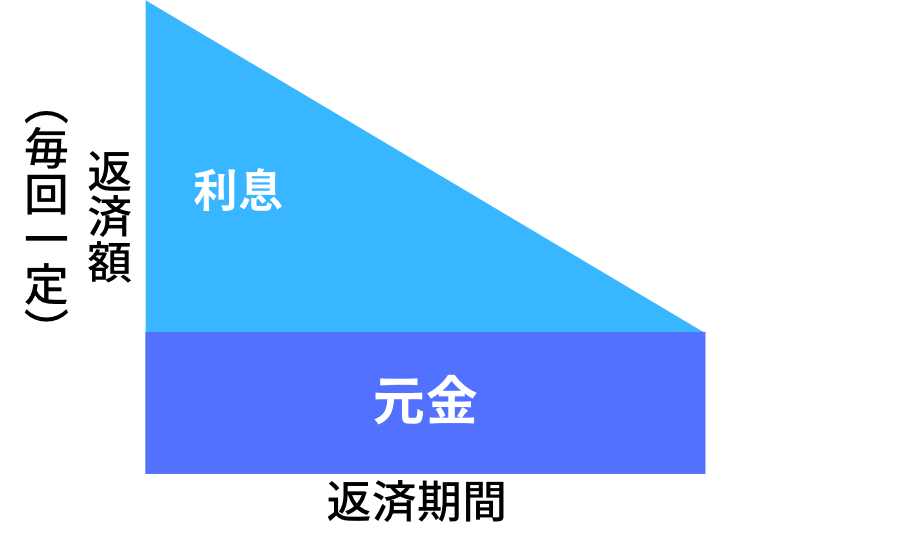

返済方法には「元利均等返済」と「元金均等返済」があります。

結論から言うと余裕がある場合は、総額支払いが少ない元金均等返済がおすすめです。

詳細はこちらです。

元利均等返済

| 詳細 | メリット | デメリット |

| 毎月の返済額は一定。 返済期間の経過とともに返済金額のうち元本と利息の割合が変わる。 | 毎回の返済額が一定のため、返済計画が立てやすい。 | 元金均等返済に比べ、返済総額が大きくなる。 |

元金均等返済

| 詳細 | メリット | デメリット |

| 毎回の返済額のうち、元金部分の返済が一定で利息分を上乗せして返済していく。 期間を経るごとに支払う金額が少なくなる。 | 元利均等返済に比べ、返済総額が少ない。 | 借入当初の返済額が大きくなる。 |

わかりやすくグラフで例えるとこのようになっています。

住宅ローンの種類

住宅ローンには公的融資と民間融資の2つがあり、公的融資の中でも代表的なものが住宅金融公庫でしたが、住宅金融公庫は平成19年(2007年)4月から独立行政法人住宅金融支援機構に変わりました。

フラット35

フラット35とは住宅金融支援機構と民間金融機関の連携による住宅ローンで、新築住宅の建設・購入資金・または中古住宅の購入資金・住宅ローンの借り換え資金です。

| 条件 | 申込時の年齢が満70歳未満 日本国籍を持つ人、永住許可を受けている人または特別永住者である 総融資額の割合が年収400万円未満の場合、年収の30%以下・ 年収400万円以上の場合、年収の35%以下まで |

| 融資金額 | 100万円以上8000万以下 購入額(建設費)の90%以内 |

| 金利 | 全期間固定金利 |

| 返済期間 | 15年以上35年以内 60歳以上の申込者または連帯債務者の場合は10年以内 |

| 返済方法 | 元利均等毎月払いまたは元金均等毎月払い 半年に1回のボーナス払いも可 |

| 保証人・保証料 | 不要 |

メリット

- 保証人・保証料が不要

- 金利が変動しないため計画的な返済ができる

- 個人事業主・転職直後の人でも利用できる

デメリット

- 変動金利よりも金利が高い

- 頭金を用意できない場合、金利が高くなる

- 物件によりは審査落ちする場合もある。

財形住宅融資

財形貯蓄をしている人を対象とした住宅ローン。

会社員や公務員を対象とした「財形融資」や、都道府県や市区町村どの自治体が行う「自治体融資」などがあります。

概要

- 財形貯蓄を1年以上行い、その残高が50万円以上であること。

- 融資額は財形貯蓄残高の10倍の額(最高4000万)までで、所有額の90%

- 金利は借入から5年ごとに見直される5年固定金利制

メリット

- 民間の住宅ローンより金利が低い

- 事務手数料や保証料が必要ない

デメリット

- 団体信用生命保険は自己負担

- 金利の見直し額に上限が設定されていない。

民間の住宅ローン

概要

- 対象物件に対する規制が少ない。

- 返済終了時の年齢制限がある。

- 各金融機関が指定する保証会社の補償が得られることが条件。

- 団信に入ることが条件

メリット

- 変動金利や固定期間選択型、固定金利など自分に合ったものを選べる。

- 金融機関独自の特典が受けられる

- 団体信用生命保険の種類が豊富

- 1円から繰上返済できる。

デメリット

- 変動金利を選択した場合、金利上昇のリスクが伴う。

- 団体信用生命保険の加入が条件の一つであるため、健康状態によっては加入できずローンを組めない可能性がある。

住宅ローンの借換え

住宅ローンの支払いの中には、借りている高金利の住宅ローンを別金融機関のより低金利のものに借換えて金利支払いを減らすというローンの借換えというものがあります。

借換えの際、担保割れの場合は借換えできないこともあります。また、借換えには諸経費がかかるので、借換えの効果があるかどうかは変わってきます。

目安

- 借換え前後の金利差が1%以上あるか。

- 残りの返済期間が10年以上か

- ローン残高が500万〜1000万円以上あるか。

住宅ローンの繰上げ返済

住宅ローンの繰上げ返済には、残りのローンを一括して返済する全部繰上げ返済とローンの一部を返済する一部繰上げ返済があります。

一部繰上げ返済をする場合、ローンを繰り上げて返済することにより、ローンの残りの返済期間を短くする期間短縮型と、返済期間は変えず毎月の返済額を軽減する返済額軽減型があります。

まとめ

マイホームは、人生の中でも最も大きな買い物と言えるため、家選びと同じくらい返済方法選びも必要です。

ローンの返済方法・特徴をよく知っているかにより、人生設計に合わせあ無理のない返済計画を立てることができます。

人に勧められるまま住宅ローンを選ぶのではなく、しっかりと知識をつけた上で納得のいく、最も得をする返済方法を選びましょう。